个人小额担保贷款是针对个体工商户、小微企业主等群体推出的普惠金融业务,旨在解决其融资难题。为确保贷款业务高效、安全运行,需明确工作流程并落实风险防控措施。

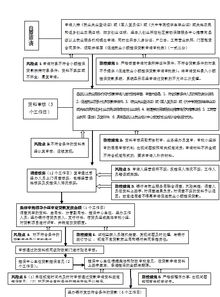

一、个人小额担保贷款发放工作流程

- 客户咨询与申请:客户提交个人基本信息、经营状况、贷款用途及担保方式等材料。

- 材料审核:经办机构对客户资质、信用记录、还款能力及担保物真实性进行审核,确保材料完整、合规。

- 风险评估:结合客户经营稳定性、行业前景及担保措施,评估贷款风险等级。

- 审批与签约:经审批通过后,双方签订贷款合同及担保协议,明确贷款金额、利率、期限及还款方式。

- 贷款发放:按合同约定将贷款资金划入客户指定账户,并做好放款记录。

- 贷后管理:定期跟踪客户经营状况及还款情况,及时发现潜在风险。

二、代办贷款申报手续业务

代办机构为客户提供一站式贷款申报服务,包括材料准备、提交申请、进度跟踪及后续协调。需确保代办流程透明、合规,避免信息不对称或违规操作。

三、风险防控措施

- 严格准入标准:明确贷款对象资质要求,优先选择信用良好、经营稳定的客户。

- 多元化担保方式:推广抵押、质押、保证等多种担保形式,降低信用风险。

- 贷前尽职调查:深入核查客户经营实况、还款来源及担保物价值,杜绝虚假申报。

- 动态贷后监控:建立风险预警机制,对逾期、经营异常客户及时采取催收或资产保全措施。

- 内部控制与培训:加强从业人员合规意识培训,完善内部审计与监督制度。

通过规范化流程与多层次风险防控,个人小额担保贷款业务可有效支持小微经济发展,同时保障金融机构资产安全。